Estas dinámicas resultan favorables para volúmenes de arrendamientos elevados, mejora de rendimientos de alquileres y beneficios sólidos de las ventas de aeronaves en el mercado secundario. A pesar del crecimiento económico moderado en algunos mercados clave, la expansión de los volúmenes de pasajeros globales se mantiene en línea con los promedios históricos, lo cual, combinado con menores costes de combustible y un dólar más débil, respalda la rentabilidad de la industria aérea a nivel mundial.

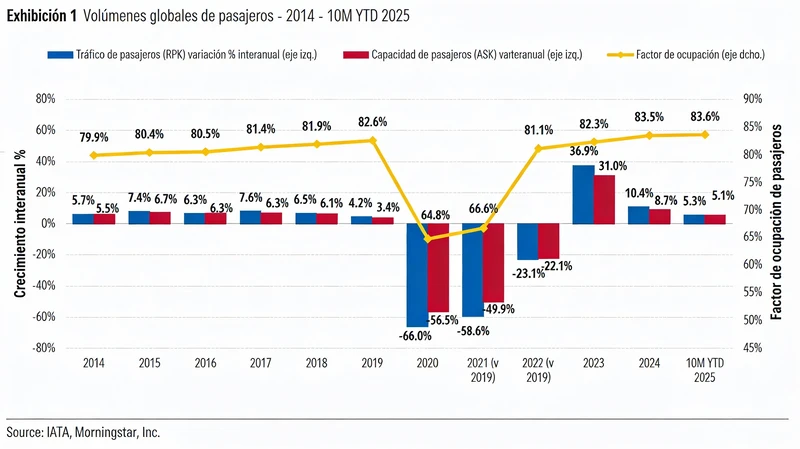

Volúmenes globales de pasajeros - 2014 - 10 millones hasta 2025 (gráfico Morningstar DBRS).

Aunque las cadencias de producción de fabricantes como Airbus y Boeing están mejorando, las entregas de nuevos aviones no son suficientes para satisfacer la demanda. Además, los problemas continuos con algunos motores de tecnología más reciente están contribuyendo a paradas para mantenimiento más prolongadas y a la inmovilización de aeronaves de nueva tecnología. Ambos factores impulsan una fuerte demanda de aeronaves más antiguas existentes.

El crecimiento del volumen de viajes de pasajeros a nivel mundial se está estableciendo en una tasa más normalizada, tras el fuerte aumento visto en 2023 y 2024, a medida que la industria se recuperaba de la pandemia. Durante los primeros nueve meses de 2025 subió un 5,3 por ciento interanual, en línea con la relación histórica de aproximadamente el doble del alza del PIB (Producto Interior Bruto) mundial.

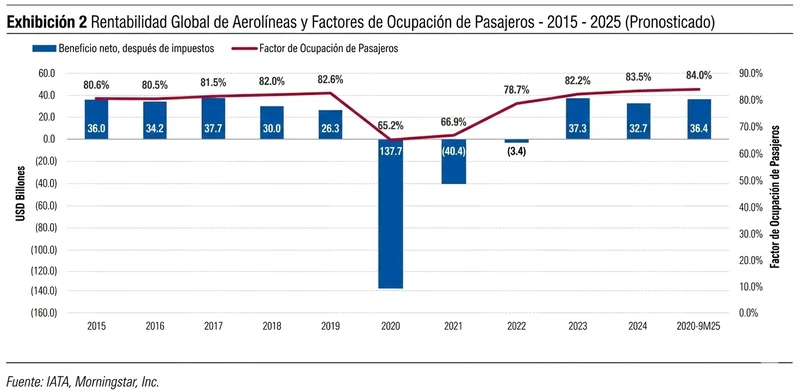

Rentabilidad de las aerolíneas globales y factores de ocupación de pasajeros (gráfico Morningstar DBRS).

Para 2026 se espera que el crecimiento de los desplazamientos de pasajeros permanezca sólido en un nivel de un solo dígito mediano, a pesar de las continuas disputas comerciales y la desaceleración del crecimiento económico en ciertos mercados aeronáuticos clave. Los consumidores todavía tienen un fuerte deseo de viajar, especialmente a nivel internacional.

La rentabilidad de las aerolíneas a nivel global se esperaba sólida en 2026, aunque el cierre del estrecho de Ormuz ha generado incertidumbre por el aumento del precio del queroseno de aviación. Tras un buen 2025, respaldado por una fuerte demanda de viajes de ocio y mejora en los corporativos, con menores costes de combustible, tipos de interés generalmente decrecientes y un dólar debilitándose. La IATA (International Air Transport Association) pronosticaba en diciembre de 2026, que el beneficio neto de las aerolíneas en 2025 será de unos 34.462 millones de euros, en comparación con los 30.951 millones de 2024.

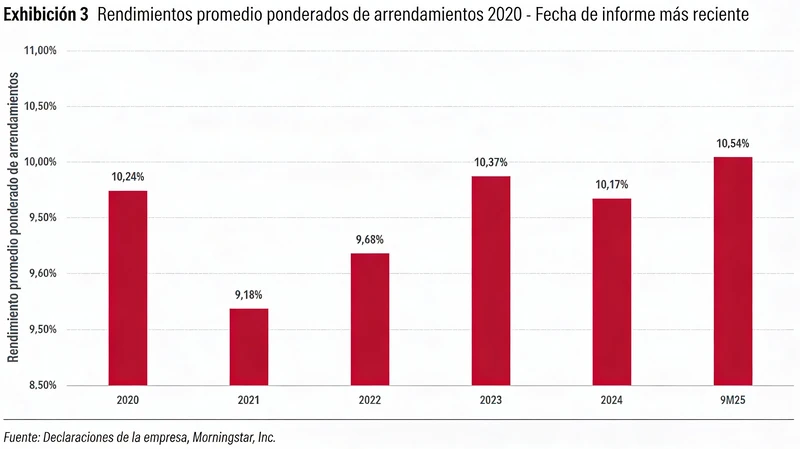

Rendimientos promedio ponderados de arrendamientos 2020 (gráfico Morningstar DBRS).

Se esperaba que todas las regiones generen beneficios netos, siendo sólo África e Iberoamérica las que se preveía que no registrarán crecimiento interanual. La rentabilidad de la industria sigue impulsada principalmente por América del Norte, seguida de Europa. Con un entorno operativo generalmente favorable, solo hubo 4 quiebras de aerolíneas durante 2025, siendo la más notable la segunda declaración de bancarrota en un año de Spirit Airlines en Estados Unidos.

La sede de BOC Aviation está en Singapur.

Los arrendamientos de aeronaves

La mejora de los rendimientos de arrendamiento, las fuertes ganancias en la venta de aeronaves y el aumento de la actividad de ventas, las sólidas tasas de utilización de la cartera y los menores costes de financiación impulsaron la mejora de los resultados financieros de las empresas de alquiler hasta la fecha de su informe financiero más reciente. Continúan experimentando índices de expansión que superan las tendencias históricas, manteniendo la tansferencia de aeronaves entre aerolíneas reducida, lo que conduce a menores costes.

Boeing 737-8 de Avilease.

Con la fuerte demanda de aeronaves para satisfacer el crecimiento del volumen de pasajeros y las entregas de nuevas por los fabricantes, mejorando, pero permaneciendo por debajo de las tasas de producción objetivo, las empresas de leasing reportaron mejora en los rendimientos en 2025, tanto en aeronaves de fuselaje estrecho como ancho. Dado que se espera que estas tendencias subyacentes persistan en 2026, se anticipa una mayor su rentabilidad.

Los resultados operativos consistentes de las aerolíneas y el fortalecimiento de los valores de los aviones han mantenido limitados la degradación en los valores de las aeronaves, beneficiando los resultados de las arrendadoras, una tendencia que también se espera que continúe en 2026. La degradación los primeros nueve meses de 2025 en el universo de Morningstar DBRS totalizó sólo 131,7 millones de euros, más del doble de los niveles de los primeros nueve meses de 2024, pero solo el 4 por ciento de la generación de ingresos ajustados antes de impuestos y deterioros.

Avolon tiene sedes en Dubín, Dubai, Singapur y Hong Kong.

Con el favorable desequilibrio de oferta y demanda de aeronaves, que continuará, se espera que los rendimientos de los arrendamientos mejoren y los márgenes de ganancia de las ventas del mercado secundario se mantengan en línea con los promedios históricos. Además, se considera que los deterioros potenciales en los valores de las aeronaves permanecerán muy modestos y se piensa que deben mantenerse firmes.

Las arrendadoras tienen un nivel notable de requisitos de financiación en 2026, incluidas las nuevas entregas de aeronaves, así como la refinanciación de deuda vencida. Los mercados de valores respaldados por activos estuvieron muy dinámicos en 2025, con 15 operaciones que totalizaron poco más de 9.464 millones de euros de emisión. Se espera que esta tendencia continúe en 2026, diversificando su financiación mientras la obtienen a menor coste y gestionan las exposiciones a las aerolíneas.

Las arrendadoras siguieron accediendo a los mercados no garantizados para financiar el crecimiento de la cartera y refinanciar la deuda vencida. Las arrendadoras seguidas por Morningstar DBRS emitieron 13.628 millones de euros de deuda importante no garantizada hasta la fecha, con una reducción interanual del 29 por ciento respecto a la récord de 19.117 millones en 2024. Mantener este acceso es trascendente no solo para financiar un crecimiento futuro potencial, sino también para refinanciar la deuda existente.

Al 30 de septiembre de 2025, las arrendadoras tienen 18.265 millones de euros de deuda corporativa, que requiere refinanciación en 2026, aproximadamente el 18 por ciento de la no garantizada pendiente, notablemente superior a los (10.600 millones de euros para vencer al comenzar 2025. Aunque se esperaba que los tipos de interés se moderen aún más en 2026, se anticipa que la nueva emisión de deuda de las arrendadoras de aeronaves será a tasas más altas que el coste de la deuda vencida.

No obstante, se cree que el fortalecimiento de los márgenes mitigará parcialmente este obstáculo para los resultados de 2026. El apalancamiento del balance en las arrendadoras de aeronaves permanece estable, proporcionando un colchón apropiado para cualquier turbulencia inesperada en el entorno operativo y respaldando los perfiles crediticios de inversión de las grandes. Se espera que permanezcan disciplinadas en su despliegue de apalancamiento en 2026, con actividad de emisión de deuda equilibrada por una sólida generación de resultados y pagos de capital razonables.

El apalancamiento (deuda respecto del capital), a partir de la fecha del informe más reciente fue de 3,2 veces, consistente con el final de 2024, el nivel más bajo durante los últimos diez años. Los riesgos a la baja del panorama que no están en el escenario base, pero que merecen seguimiento, continúan siendo la disposición del consumidor global para viajar, frente a mercados laborales debilitándose y otras incertidumbres económicas elevadas. Los riesgos geopolíticos siguen siendo una preocupación, con el potencial de que las disputas comerciales se intensifiquen, interrumpiendo los viajes o conduciendo a un crecimiento económico más lento.

Deje un comentario