Brian Pearce, jefe de Economía de la IATA (International Air Transport Association, ha hecho un análisis (Cash burn Analysis) de la dramática situación del tráfico aéreo motivada por la pandemia y las previsiones de recuperación.

Dentro del desastre, que se llevará consigo a muchas empresas y cambiará la estructura y el modelo del transporte por avión, con una notable pérdida de pasajeros y movimientos de aeronaves, el estudio induce a pensar que después de la tempestad llegará la calma.

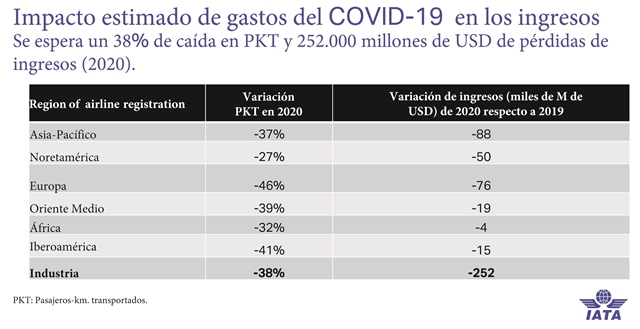

En el Cuadro 1 se ofrece una estimación que calcula que en este año los ingresos por pasajeros se reducirán en unos 252.000 millones de dólares con respecto a 2019, reflejándose la mayor caída en la región de Asia-Pacífico, donde la pandemia se originó, por valor de 88.000 millones; y la segunda más relevante Europa, que supondrá unos 50.000 millones. En Iberoamérica, al ser mucho menos relevante en cuanto a volúmenes, se perderían 15.000 millones.

En el análisis (ver Cuadro 2) se considera que el tráfico aéreo mundial caerá de promedio en este segundo trimestre del año un 70 por ciento con respecto al mismo periodo del ejercicio anterior, iniciando a partir de ese momento una rápida recuperación, que hará que en el último trimestre la pérdida será ya sólo del 20 por ciento con respecto a los mismos tres meses de 2019. Si bien el daño es impresionante, permite mirar el futuro con esperanzas de que las aguas vuelvan a su cauce relativamente.

Basándose en las previsiones de Oxfords Economics (Cuadro 3), el parámetro de PIB (Producto Interior Bruto) tendrá una fuerte recuperación en 2021, con porcentajes de subida muy superiores a los normales, como es normal ante una recesión mundial que alcanzaría un -1,5 por ciento en los momentos álgidos que estamos viviendo, que desembocaría a una estabilización con ratios de crecimiento normales a los que eran predecibles antes de que se desatara el COVID-19, ya en 2022.

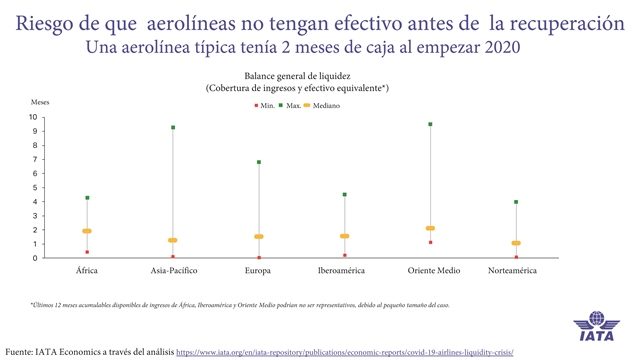

El gran riesgo es que las compañías aéreas no tengan dinero en efectivo antes de que puedan recuperarse, lo cual va a ocurrir en la inmensa mayoría de ellas, ya que sus disponibilidades de tesorería en general no eran altas (Cuadro 4) y sus costes fijos no siempre se han podido amortiguar, como es el caso de España con los ERTE (Expediente de Regulación Temporal de Empleo), con moratorias de alquileres de flota e instalaciones, exenciones de tasas de aparcamiento de aeronaves en aeropuertos, etc., con lo que sólo se podrán salvar gracias a ayudas públicas, financiación y, en bastantes casos, con que los estados vuelvan a tomar participaciones en las principales, que normalmente son las antiguas aerolíneas de bandera de capital público.

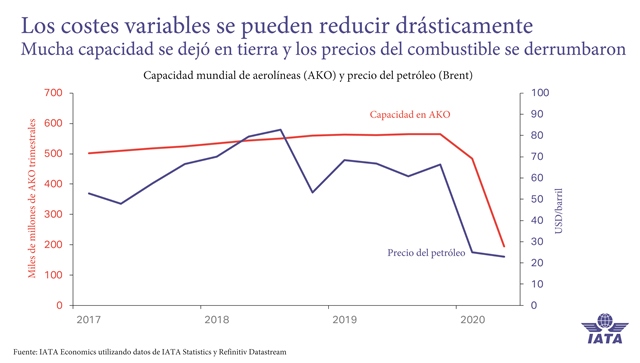

También hay que considerar que hay costes variables que igualmente se han desplomado, y muy especialmente el petróleo (Cuadro 5), en una pendiente tal como se precipitaba la oferta de las aerolíneas, en términos de AKO (Asientos-Km. Ofertado), si bien es previsible que se recuperen ambos en la misma línea, aunque ignoramos si en la misma proporción. Lo ciento es que cuando se inicie la recuperación el precio del combustible debería estar muy bajo.

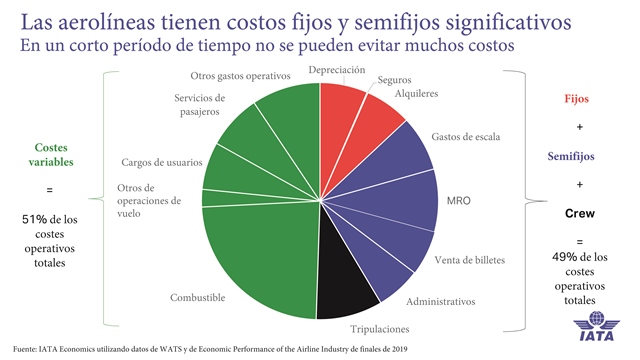

Hay que considerar, no obstante, que el 49 por ciento de los costes en 2019 de las compañías lo constituían los fijos, los semifijos y las tripulaciones (Cuadro 6), con lo cual una situación como la actual se escapa en su solución a la mera gestión de las empresas, sino que las administraciones tienen que crear un marco de apoyo que les permita reencauzar su estructura y costes de cara a poder afrontar un futuro incierto, teniendo en cuenta que en el corto plazo una parte de esos costes no son eludibles.

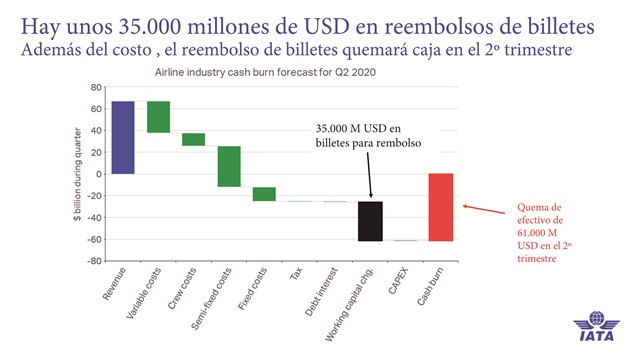

Por otro lado, además de los costes que todo esto está suponiendo, se estima que las compañías aéreas tienen que devolver unos 35.000 millones de dólares de billetes que los usuarios se han visto imposibilitados o no han querido utilizar (Cuadro 7). Muchas compañías la mayoría están intentando que, en vez de devolver el dinero, entregar bonos para que el pasajero los utilice de aquí a diciembre en cualquier ruta.

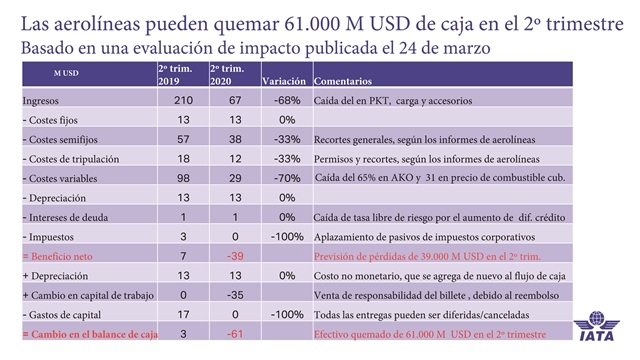

Por otro lado, además de los costes que todo esto está suponiendo, se estima que las compañías aéreas tienen que devolver unos 35.000 millones de dólares de billetes que los usuarios se han visto imposibilitados o no han querido utilizar (Cuadro 7). Muchas compañías la mayoría están intentando que, en vez de devolver el dinero, entregar bonos para que el pasajero los utilice de aquí a diciembre en cualquier ruta.Como resumen total, la IATA estimaba el 24 de marzo que las aerolíneas pueden ver desaparecer en este segundo trimestre del año del orden de 61.000 millones de dólares por toda esta situación (Cuadro 8).

Una situación sin precedentes

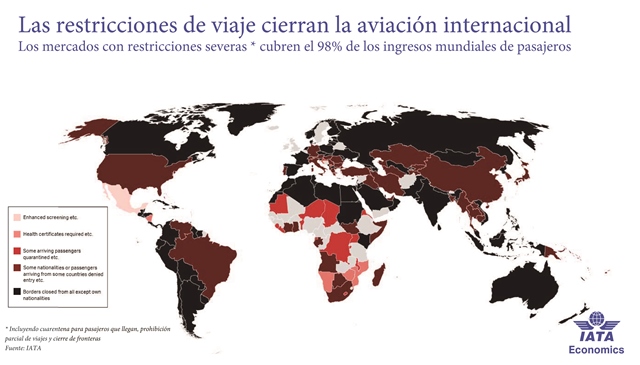

Nunca en la historia de la aviación comercial se había producido una situación como la actual de casi cierre de la aviación comercial, ni siquiera en la II Guerra Mundial, que ni siquiera afectó a todos los países del mundo. Los mercados con restricciones severas, que incluyendo cuarentenas para pasajeros que llegan, prohibición parcial de viajes y cierres fronteras, significan el 98 por ciento de los ingresos mundiales de pasajeros (Figura 1), manteniéndose prácticamente los vuelos de repatriaciones, los de servicio público indispensable y, eso sí, bastantes de carga, que garantizan la logística y los suministros y, dentro de ellos, especialmente los de equipamiento sanitario.

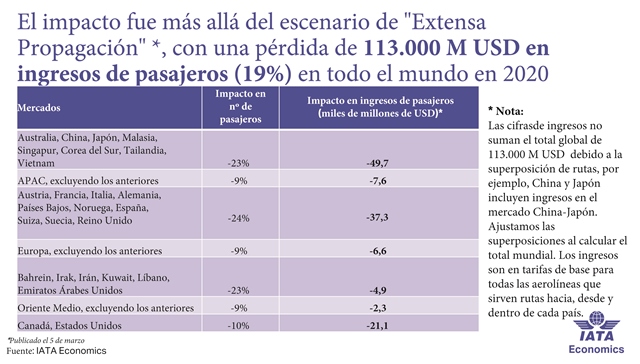

El impacto del COVID-19 fue más allá del escenario de extensa propagación que se ha previsto en el informe publicado por la IATA el 5 de marzo, representando para la Asociación Internacional del Transporte Aéreo una pérdida de 113.000 millones de dólares en ingresos de pasajeros en todo el mundo en este año, lo que significa el 19 por ciento de lo que estaba previsto (Cuadro 9). Es cierto que esa colosal cantidad está valorada en relación a las tarifas base, cuando la realmente aplicada es inferior, pero ha sido la única forma de poder hacer un cálculo relativamente sencillo.

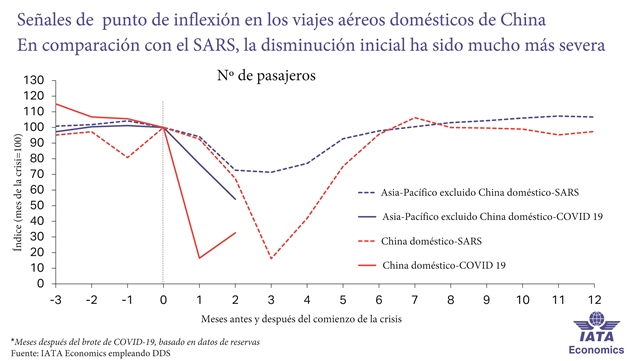

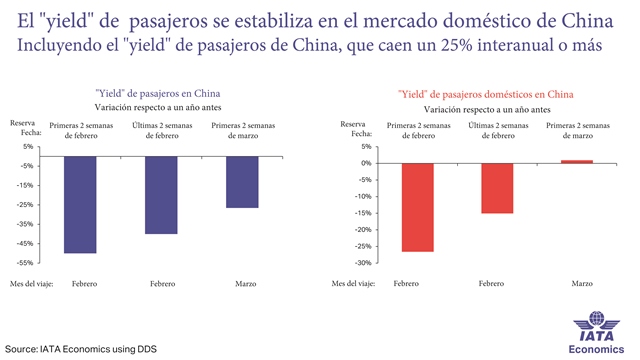

Empieza ya a haber signos positivos, como haber llegado al punto de inflexión en los viajes aéreos domésticos en China, nación donde comenzó la pandemia y es la primera que está saliendo ya de las severas restricciones que se impusieron a sus habitantes (Figura 2), dos meses después del comienzo de la crisis, con recuperación del ingreso unitario (yield), que en las dos primeras semanas de marzo fue ligeramente superior al del mismo periodo de un año antes (Figura 3).

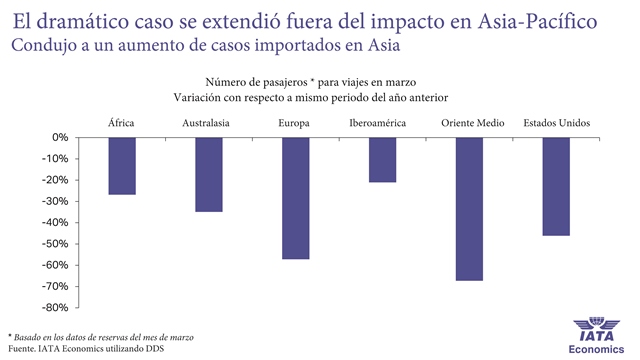

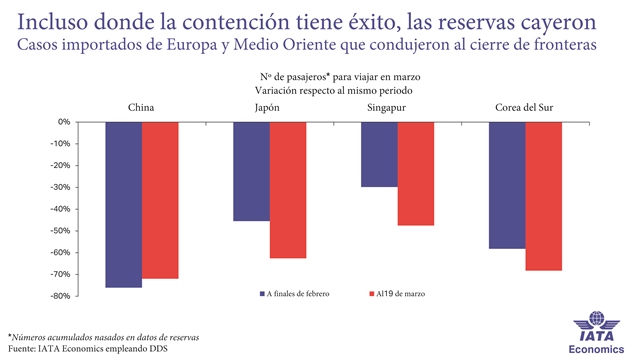

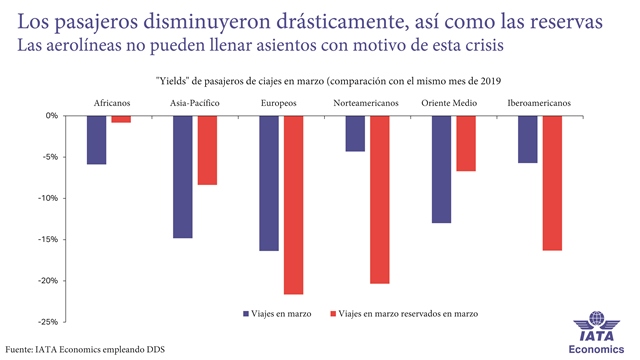

Empieza ya a haber signos positivos, como haber llegado al punto de inflexión en los viajes aéreos domésticos en China, nación donde comenzó la pandemia y es la primera que está saliendo ya de las severas restricciones que se impusieron a sus habitantes (Figura 2), dos meses después del comienzo de la crisis, con recuperación del ingreso unitario (yield), que en las dos primeras semanas de marzo fue ligeramente superior al del mismo periodo de un año antes (Figura 3).Pero lo ciento es que el dramático caso se había extendido fuera del impacto en Asia-Pacífico (Figura 4). Incluso en los países donde la contención tuvo éxito, las reservas de plazas aéreas cayeron (Figura 5). Las empresas vieron como los pasajeros disminuyeron drásticamente, al igual que las reservas (Figura 6).

Estímulos fiscales y recuperación

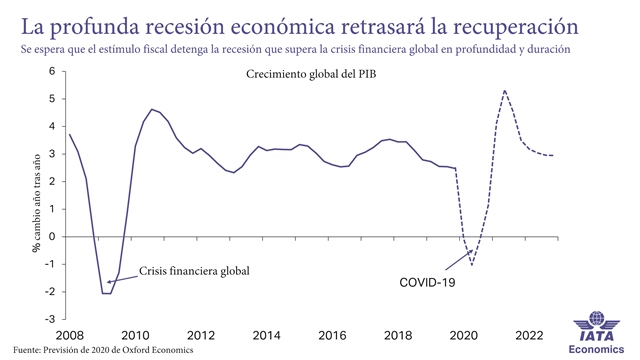

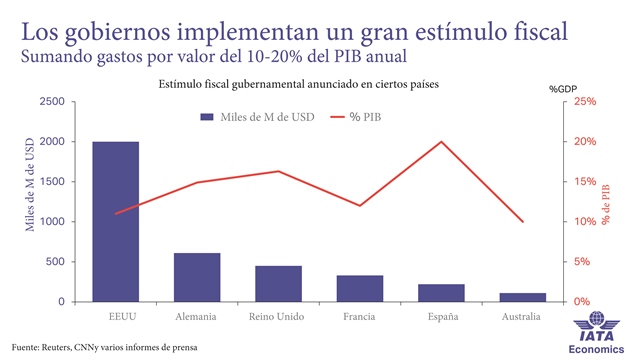

Se espera que los estímulos fiscales detengan la profunda recesión que ha provocado el COVID-19 y faciliten la recuperación. La situación que vivimos supera la crisis financiera global pasada en profundidad y duración (Figura 7). Los gobiernos se han visto obligados a implementar grandes estímulos fiscales, sumando gastos por valor del 10-20 por ciento del PIB anual (Figura 8).

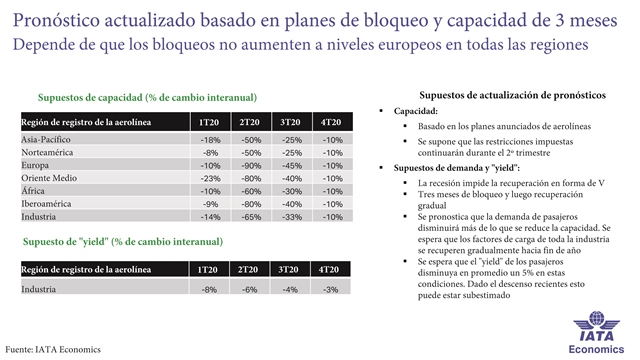

La IATA ha establecido un pronóstico actualizado basado en los planes de bloqueo de tráfico en los diferentes países y de la capacidad que habrá en un plazo de tres meses, que evidentemente depende de que esos bloqueos no aumenten en todas las regiones a los niveles que existen en Europa.

Basado en los planes anunciados de aerolíneas, se supone que las restricciones impuestas continuarán durante el segundo trimestre de este año, que la recesión impedirá una recuperación en forma de V y que habrá tres meses de bloqueo y luego una recuperación gradual.

Se pronostica que la demanda de pasajeros disminuirá más de lo que se reduce la capacidad y que los factores de carga de toda la industria se recuperarán gradualmente hacia finales de 2020. Se espera que el yield de los pasajeros disminuya en promedio un 5 por ciento en estas condiciones, aunque, considerando que las caídas recientes, se puede estar subestimando la situación (Figura 9).

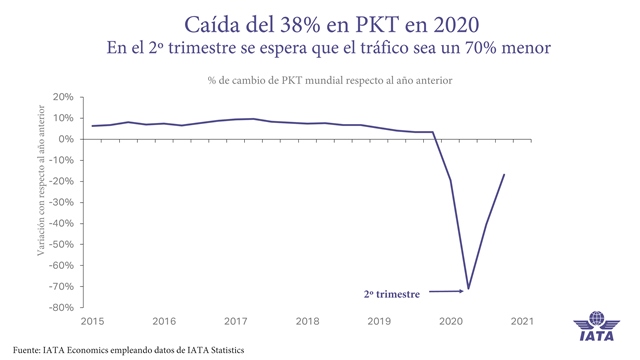

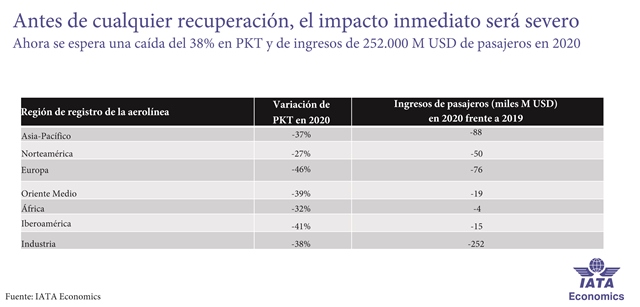

Se pronostica que la demanda de pasajeros disminuirá más de lo que se reduce la capacidad y que los factores de carga de toda la industria se recuperarán gradualmente hacia finales de 2020. Se espera que el yield de los pasajeros disminuya en promedio un 5 por ciento en estas condiciones, aunque, considerando que las caídas recientes, se puede estar subestimando la situación (Figura 9).Antes de cualquier recuperación, el impacto inmediato es obvio que será severo. En el momento de la elaboración del análisis de la IATA, se esperaba una caída del 38 por ciento en PKT (pasajeros-km. transportados) y de ingresos de 252.000 millones de dólares en el tráfico de pasajeros para el conjunto de 2020 (Figura 10).

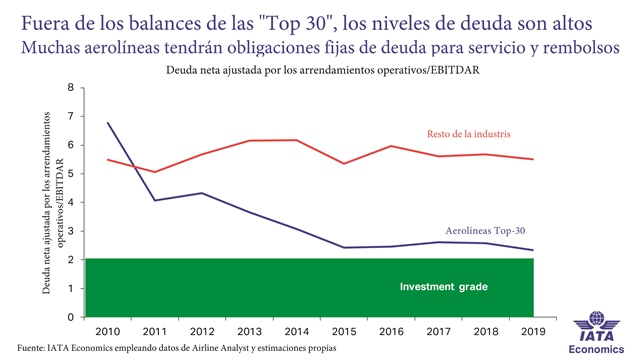

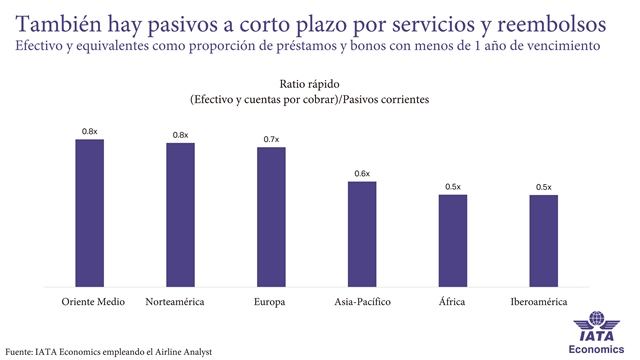

En el capítulo de deuda, al margen de los balances de las treinta principales aerolíneas del mundo, los niveles son altos, teniendo muchas obligaciones fijas en este ámbito para los servicios que necesitan y rembolsos (Figura 11).

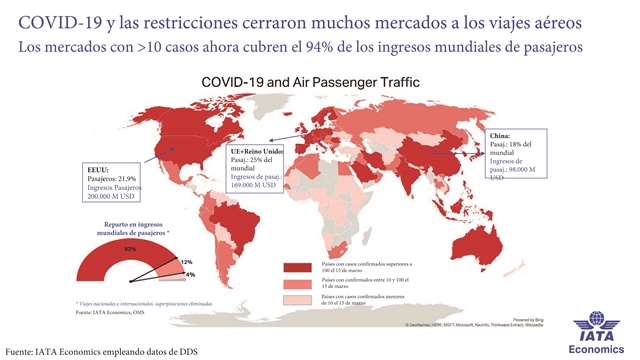

En el capítulo de deuda, al margen de los balances de las treinta principales aerolíneas del mundo, los niveles son altos, teniendo muchas obligaciones fijas en este ámbito para los servicios que necesitan y rembolsos (Figura 11).Lo cierto es que el COVID-19 y las restricciones que ha generado cerraron muchos mercados a los viajes aéreos Los que tenían más de 10 casos representaban el 94 por ciento de los ingresos mundiales por pasajeros (Figura 12).

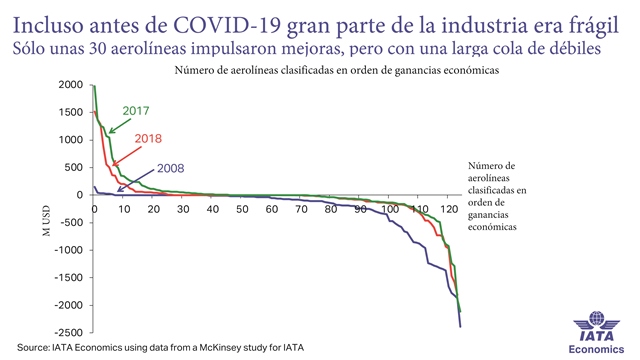

Pero es una realidad que, incluso antes de que surgiera la pandemia del COVID-19, gran parte de la industria era ya frágil Sólo unas treinta aerolíneas ofrecieron mejoras en la situación, pero compensado con una larga cola de firmas débiles (Figura 13).

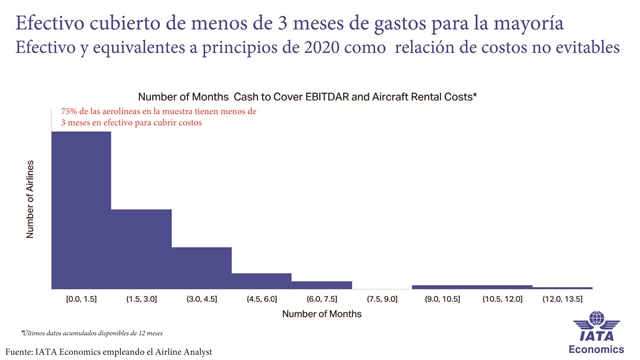

Es una realidad que hay una cobertura de caja de menos de 3 meses para cubrir costos en el 75 por ciento de las compañías aéreas en la muestra que ha realizado la Asociación (Figura 14). Y también tienen pasivos a corto plazo por servicios y reembolsos (Figura 15).

Hemos querido complementar la visión de la IATA con las dos cuadros que resumen lo que la prestigiosa Deloitte Consulting vislumbra la recuperación de España según diferentes sectores y de cómo será el nuevo consumidor nacional que resurja de esta crisis, surgida, aparentemente de que un chino haya comido un animal salvaje sin ningún control sanitario, portador de ese virus generado por la fusión de genes de otros seres vivos. Si no llegamos a la conclusión de que la naturaleza se defiende del factor que más le ataca, esto no habrá servido de nada. Cuidemos la naturaleza y la vida, si queremos que ellas nos cuide a nosotros.

Hemos querido complementar la visión de la IATA con las dos cuadros que resumen lo que la prestigiosa Deloitte Consulting vislumbra la recuperación de España según diferentes sectores y de cómo será el nuevo consumidor nacional que resurja de esta crisis, surgida, aparentemente de que un chino haya comido un animal salvaje sin ningún control sanitario, portador de ese virus generado por la fusión de genes de otros seres vivos. Si no llegamos a la conclusión de que la naturaleza se defiende del factor que más le ataca, esto no habrá servido de nada. Cuidemos la naturaleza y la vida, si queremos que ellas nos cuide a nosotros.

Crisis de liquidez sin precedentes en la aviación europea

A la luz de la crisis sin precedentes del COVID-19, los europeos no pueden viajar, salvo pocas excepciones. Miles de aviones en el Viejo Continente están en tierra y las solicitudes de reembolso de billetes superan en número a las nuevas reservas, los lugares turísticos están vacíos y los aeropuertos de todo el Continente se han estancado.

Pero el efecto catastrófico que está teniendo en la aviación está sólo en las etapas iniciales. Las organizaciones que representan a todas las partes interesadas de la cadena de valor de los viajes aéreos y el ecosistema del transporte aéreo en Europa, incluidas Airlines for Europe (A4E), Airline Catering Association (ACA), Airports Council International (ACI) Europe, Airport Services Association (ASA), European Travel Agents and Tour Operators Associations (ECTAA), European Regions Airline Association (ERA), EU Travel Tech (EUTT) y European Travel Retail Confederation (ETRC), acogen con beneplácito las iniciativas de la Comisión Europea (CE), que recuerdan que la solidaridad y la responsabilidad son los principios rectores de la UE.

Sin embargo, opinan que se requieren urgentemente acciones mejor coordinadas y proactivas para apoyar a la industria del transporte aéreo y ayudar en su recuperación futura, específicamente:

Sin embargo, opinan que se requieren urgentemente acciones mejor coordinadas y proactivas para apoyar a la industria del transporte aéreo y ayudar en su recuperación futura, específicamente:- Los estados miembros deben proporcionar apoyo financiero lo antes posible a todo el ecosistema de viajes aéreos. Actualmente existe un problema de liquidez de efectivo en todos los niveles. Para enfrentar esta crisis es crucial que todos los actores y medidas sean considerados de manera no discriminatoria.

- La crisis supera todas las expectativas previsibles y manejables. Las instituciones europeas deben tomar todas las medidas necesarias para garantizar la viabilidad financiera a corto plazo de las empresas de la industria de viajes, con el objetivo de mantenerla en funcionamiento, proteger a sus empleados y a los consumidores por igual y ayudar a restaurar de manera eficiente la conectividad por avión, de tal forma que contribuya retornar al crecimiento de las economías europeas.

- La crisis afecta a todo el ecosistema de viajes y la coordinación es crucial. Es esencial establecer un procedimiento de consulta organizado, flexible e informal, como en la industria del turismo, para intercambiar información actualizada, abordar problemas urgentes y trazar líneas para soluciones a mediano y largo plazo.

Esas asociaciones han agradecido las acciones iniciales de la CE en áreas específicas, como las ayudas estatales, reconociendo que existen mercados enteros que no funcionan y se necesita apoyo urgente. El sector de la aviación es estratégicamente importante. Debe posicionarse como un facilitador crítico de la recuperación económica de Europa una vez que la crisis haya pasado. Representa más de 12 millones de trabajadores y unos 800.000 millones de euros en actividad económica en el Continente, es decir, el 3,3 por ciento de todo el empleo y el 4,1 del PIB en los países europeos, según estimaciones de ATAG (Air Transport Action Group) en su publicación Aviation Benefits Beyond Borders (https://aviationbenefits.org/downloads/aviation-benefits-beyond-borders/).

Esas asociaciones han agradecido las acciones iniciales de la CE en áreas específicas, como las ayudas estatales, reconociendo que existen mercados enteros que no funcionan y se necesita apoyo urgente. El sector de la aviación es estratégicamente importante. Debe posicionarse como un facilitador crítico de la recuperación económica de Europa una vez que la crisis haya pasado. Representa más de 12 millones de trabajadores y unos 800.000 millones de euros en actividad económica en el Continente, es decir, el 3,3 por ciento de todo el empleo y el 4,1 del PIB en los países europeos, según estimaciones de ATAG (Air Transport Action Group) en su publicación Aviation Benefits Beyond Borders (https://aviationbenefits.org/downloads/aviation-benefits-beyond-borders/). Más allá de su importancia económica, el transporte aéreo es uno de los principales contribuyentes a la cohesión social y los valores culturales de Europa. La libertad de circulación de ciudadanos y mercancías se encuentra en el centro del proyecto europeo y no sería una realidad sin la aviación comercial. Los ciudadanos, las comunidades y los visitantes del Viejo Continente verán su vitalidad restaurada más rápidamente si el sector se recupera rápidamente, una vez que haya pasado la crisis de salud de COVID-19, y esto depende de que los gobiernos proporcionen medidas firmes de apoyo ya.

Más allá de su importancia económica, el transporte aéreo es uno de los principales contribuyentes a la cohesión social y los valores culturales de Europa. La libertad de circulación de ciudadanos y mercancías se encuentra en el centro del proyecto europeo y no sería una realidad sin la aviación comercial. Los ciudadanos, las comunidades y los visitantes del Viejo Continente verán su vitalidad restaurada más rápidamente si el sector se recupera rápidamente, una vez que haya pasado la crisis de salud de COVID-19, y esto depende de que los gobiernos proporcionen medidas firmes de apoyo ya.Hemos querido complementar este reportaje eminentemente gráfico con dos cuadros que resumen lo que la prestigiosa Deloitte Consulting vislumbra la recuperación de España según diferentes sectores y de cómo será el nuevo consumidor nacional que resurja de esta crisis, surgida, aparentemente de que un chino haya comido un animal salvaje sin ningún control sanitario, portador de ese virus generado por la fusión de genes de otros seres vivos. Si no llegamos a la conclusión de que la naturaleza se defiende del factor que más le ataca, esto no habrá servido de nada. Cuidemos la naturaleza y la vida, si queremos que ellas nos cuiden a nosotros.

La ACI cree que el sector necesitará año o año y medio para recuperarse

ACI (Airports Council International) calcula que la pandemia del COVID-19 reducirá este año 3.600 millones de pasajeros en términos absolutos, un 38,1 por ciento con respecto a 2019, y casi la mitad de los ingresos de los aeropuertos previstos. Si bien se esperaba que el sector ingresara alrededor de 172.000 millones de dólares, ahora se pronostica que podría perder alrededor de 76.000 millones a lo largo del ejercicio.

Los aeropuertos tienen altos costes fijos e inevitables y con motivo de esta situación han tratado de reducir al mínimo los variables, clausurando parte de sus instalaciones, como es el caso de las terminales T1, T2 y T3 en Madrid/Barajas y de la T2 en Barcelona/El Prat, concentrando las operaciones en las más modernas, posponiendo dividendos y gastos de capital, atajando los costes de personal y tratando de lograr financiación.

En general, tomaron medidas para preservar la estabilidad financiera en función de la contracción rápida de sus ingresos. Según la directora general del ACI, Angela Gittens, la industria aeroportuaria mundial ya se ha enfrentado a pérdidas multimillonarias en el primer trimestre de 2020, pero ahora se prevé que el impacto se extenderá no solo al segundo trimestre de 2020 sino también a la segunda mitad del año.

Gittens asegura que una disminución drástica de tal magnitud para la industria aeroportuaria mundial representa una amenaza existencial y que decisiones difíciles no se toman a la ligera, pero son necesarias en respuesta a la crisis que enfrenta la industria. Considera que la recuperación del sector del transporte aéreo puede tardar entre un año y 18 meses para alcanzar los niveles anteriores a la crisis: la industria puede que no vuelva a registrar los volúmenes de tráfico previos al COVID-19 antes de finales de 2021.

Gittens asegura que una disminución drástica de tal magnitud para la industria aeroportuaria mundial representa una amenaza existencial y que decisiones difíciles no se toman a la ligera, pero son necesarias en respuesta a la crisis que enfrenta la industria. Considera que la recuperación del sector del transporte aéreo puede tardar entre un año y 18 meses para alcanzar los niveles anteriores a la crisis: la industria puede que no vuelva a registrar los volúmenes de tráfico previos al COVID-19 antes de finales de 2021.La ejecutiva del Consejo Internacional de Aeropuertos predica que es fundamental una respuesta de política económica global justa y equitativa para salvaguardar las operaciones esenciales de los aeropuertos, proteger millones de empleos en todo el mundo, garantizar la supervivencia de la industria y sentar las bases para una recuperación.

ACI analiza que habrá una recuperación más rápida en el tráfico doméstico de pasajeros y el internacional de pasajeros necesitará más tiempo, ya que requiere permisos recíprocos y las naciones saldrán de la crisis en momentos distintos, por lo cual la relajación de las restricciones impuestas en cada país irá a ritmos diferentes.

Por Equipo de redacción