Hemos conseguido un buen resultado en 2019. Logramos un sólido rendimiento financiero debido, principalmente, a nuestras entregas de aviones comerciales, afirmó el Chief Executive Officer de Airbus, Guillaume Faury. Los beneficios declarados reflejan también los acuerdos definitivos alcanzados con las autoridades y que ponen fin a las investigaciones sobre cumplimiento, así como un cargo relativo a la revisión de los supuestos de exportación del A400M. El nivel de confianza en nuestra capacidad de seguir logrando un crecimiento sostenible en el futuro se ha traducido en una propuesta de dividendo de 1,80 euros por acción. En 2020 nos centraremos en reforzar nuestra cultura corporativa, en la mejora operativa y en el ajuste de nuestra estructura de costes para afianzar el rendimiento financiero y prepararnos para el futuro.

Los pedidos netos de aviones comerciales se incrementaron hasta los 768 aviones (2018: 747 unidades), incluyendo 32 A350 XWB, 89 A330 y 63 A220. Al final de 2019, la cartera de pedidos alcanzó los 7.482 aviones comerciales. Airbus Helicopters logró una ratio de pedidos a ingresos superior a 1 en un mercado difícil y consiguió 310 pedidos netos durante el ejercicio (2018: 381 unidades), entre los que figuran 25 helicópteros de la familia Super Puma, 23 NH90 y 10 H160. El valor de los pedidos recibidos por Airbus Defence and Space ascendió a 8.500 millones de euros, impulsado por los contratos de servicios del A400M y por importantes contratos de Space Systems.

En 2019, los pedidos recibidos consolidados se incrementaron hasta los 81.200 millones de euros (2018: 55.500 millones de euros) y el valor de la cartera de pedidos consolidada fue de 471.000 millones de euros a 31 de diciembre de 2019 (final de diciembre de 2018: 460.000 millones de euros).

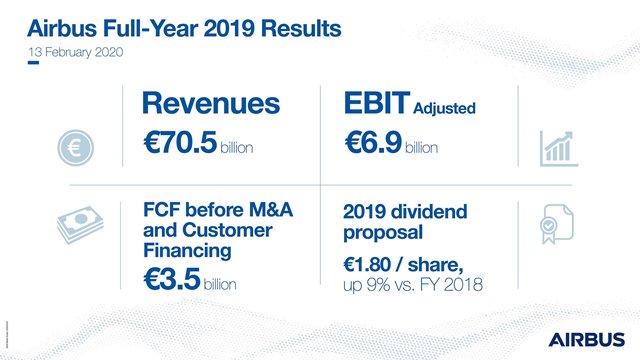

Los ingresos consolidados aumentaron hasta los 70.500 millones de euros (2018: 63.700 millones de euros), impulsados principalmente por el incremento de las entregas de aviones comerciales, por un mix favorable de Airbus y, en menor medida, por un tipo de cambio favorable. Se entregó la cifra récord de 863 aviones comerciales (2018: 800 aviones), entre los que figuran 48 aviones A220, 642 aviones de la familia A320, 53 aviones A330,112 aviones A350 y 8 aviones A380. Airbus Helicopters registró unos ingresos estables gracias al crecimiento de los servicios, que compensaron una cifra de entregas inferior al ejercicio anterior de 332 helicópteros (2018: 356 unidades). Los ingresos de Airbus Defence and Space se mantuvieron en líneas generales estables en comparación con el año anterior.

El EBIT ajustado consolidado una medida alternativa de rendimiento e indicador clave que registra el margen subyacente del negocio excluyendo los gastos o beneficios derivados de movimientos en las provisiones en relación con programas, reestructuraciones o efectos de los tipos de cambio, así como plusvalías/minusvalías resultantes de la enajenación y adquisición de empresas se incrementó hasta los 6.946 millones de euros (2018: 5.834 millones de euros) reflejando principalmente el rendimiento operativo de Airbus, compensando parcialmente el rendimiento de Airbus Defence and Space y los costes adicionales del incremento de la producción. El EBIT ajustado se incrementó en un 32% hasta los 6.358 millones de euros (2018: 4.808 millones de euros), impulsado en gran medida por el incremento de la producción del A320 y el NEO premium, junto con el avance positivo del A350.

En el programa A320, las entregas de aviones NEO se incrementaron en un 43% en comparación con el año anterior hasta las 551 unidades. Continuó el incremento de la producción de la versión Airbus Cabin Flex (ACF) del A321 con casi 100 entregas más que en 2018. Los equipos de Airbus están centrados en asegurar el incremento de la producción del ACF en curso y en mejorar el flujo industrial. Airbus está analizando con la cadena de suministro las posibilidades de seguir aumentando la producción del programa A320 por encima de los 63 aviones al mes y ya ha contemplado una vía clara para incrementar la producción mensual en 1 o 2 unidades más durante cada uno de los dos años a partir de 2021. En 2019 se logró el objetivo de alcanzar el punto de equilibrio del A350. Dada la demanda global de aviones de cabina ancha por parte de los clientes, Airbus prevé entregar aproximadamente 40 aviones A330 al año a partir de 2020 y que el A350 mantenga una cifra mensual de entre 9 y 10 aviones.

El EBIT ajustado de Airbus Helicopters se incrementó hasta los 422 millones de euros (2018: 380 millones de euros), reflejando principalmente una mayor contribución de los servicios y unos costes de investigación y desarrollo inferiores. Esta cifra se vio limitada por un mix de entregas menos favorable.

El EBIT ajustado de Airbus Defence and Space disminuyó hasta los 565 millones de euros (2018: 935 millones de euros) reflejando principalmente un menor rendimiento en el entorno competitivo de Space y las iniciativas para apoyar las campañas de ventas. La división está preparando un programa de reestructuración para abordar su estructura de costes y restablecer la rentabilidad hasta conseguir un margen de una cifra alta de un solo dígito.

Durante 2019, se entregaron 14 aviones de transporte militar A400M, conforme al programa de entregas más reciente, con lo que la flota en servicio se situó en 88 aviones a finales de año. Durante este año se lograron diversos hitos dirigidos a lograr la plena capacidad del avión, como el despliegue simultáneo de paracaidistas y los contactos secos para el repostaje aéreo de helicópteros. En 2020 continuarán las actividades de desarrollo para cumplir la hoja de ruta de capacidad revisada. Las actividades de retrofit avanzan según el plan acordado con los clientes. A pesar de haber completado el establecimiento de una nueva base para el programa A400M y de haber llevado a cabo importantes avances en cuanto a sus capacidades técnicas, las perspectivas de exportación durante la fase de contrato de lanzamiento son cada vez más complicadas. A ello se añade la prórroga sucesiva de la prohibición de exportaciones a Arabia Saudí por parte de Alemania. En consecuencia, la compañía ha revisado su previsión de futuras entregas de exportación para la fase de contrato de lanzamiento y ha identificado un cargo de 1.200 millones de euros en el cuarto trimestre de 2019.

Los gastos de I+D autofinanciado consolidados ascendieron a un total de 3.358 millones de euros (2018: 3.217 millones de euros).

El EBIT (declarado) consolidado fue de 1.339 millones de euros (2018: 5.048 millones de euros), incluyendo ajustes por un total neto de -5.607 millones de euros. Estos ajustes comprendieron:

-3.598 millones de euros relativos a las penalizaciones -1.212 millones de euros relacionados con el cargo del A400M -221 millones de euros relacionados con la suspensión de las licencias de exportación de defensa a Arabia Saudí por parte del Gobierno alemán, prorrogada ahora hasta marzo de 2020 -202 millones de euros relacionados con el coste del programa A380 -170 millones de euros relacionados con el desajuste de pagos en dólares previos a la entrega y la revaluación del balance -103 millones de euros relacionados con el plan de reestructuración de Premium AEROTEC lanzado para mejorar su competitividad -101 millones de euros de otros costes, como los costes de cumplimiento, compensados parcialmente gracias a las plusvalías obtenidas por la desinversión en Alestis Aerospace y en PFW Aerospace

La pérdida por acción consolidada declarada de -1,75 euros (beneficio por acción 2018: 3,94 euros) incorpora el impacto negativo del resultado financiero debido principalmente a la revaluación de instrumentos financieros. El resultado financiero se situó en -275 millones de euros (2018: -763 millones de euros). La pérdida neta consolidada(1) se situó en -1.362 millones de euros (beneficio neto 2018: 3.054 millones de euros).

El flujo de caja libre antes de fusiones y adquisiciones y financiación a clientes mejoró un 21% hasta los 3.509 millones de euros (2018: 2.912 millones de euros), reflejando principalmente el rendimiento de las entregas ylos beneficios de aviones comerciales. El flujo de caja libre consolidado fue de 3.475 millones de euros (2018: 3.505 millones de euros). La posición de tesorería neta consolidada a 31 de diciembre de 2019 se situó en 12.500 millones de euros (cierre ejercicio 2018: 13.300 millones de euros), tras el pago de dividendos de 2018 por valor de 1.300 millones de euros y una aportación a planes de pensiones de 1.800 millones de euros. La posición de tesorería bruta a 31 de diciembre se situó en 22.700 millones de euros (cierre de ejercicio 2018: 22.200 millones de euros).

El Consejo de Administración propondrá a la Junta General Anual de 2020 el pago de un dividendo para 2019 de 1,80 euros por acción. Esta cifra supone un incremento del 9% respecto al dividendo de 1,65 euros de 2018. La fecha de pago es el 22 de abril de 2020.

Perspectivas

Como base de su previsión para 2020, la compañía presupone que:

- La economía mundial y el tráfico aéreo crecerán de acuerdo con los pronósticos independientes más predominantes, que presuponen que no habrá grandes alteraciones, tampoco debidas al coronavirus.

- El actual sistema de aranceles se mantendrá sin cambios.

La previsión de beneficios y FCF de 2020 se ha calculado antes de fusiones y adquisiciones.

Airbus se propone entregar en torno a 880 aviones comerciales en 2020.

Sobre esta base: Airbus espera conseguir un EBIT ajustado de aproximadamente 7.500 millones de euros y un flujo de caja libre antes de fusiones y adquisiciones y financiación a clientes de aproximadamente 4.000 millones de euros antes de:

-3.600 millones debidos al pago de penalizaciones una cantidad negativa en el rango medio-alto de tres dígitos de millones de euros para provisiones relacionadas con el cumplimiento destinados a disputas fiscales y legales.