En concreto, la fuerza mayor de los expedientes se basó, tras la irrupción del COVID-19 en las restricciones en el transporte de pasajeros, la cancelación de los servicios y operaciones de transporte aéreo, al cierre de hoteles, y en definitiva, a la imposibilidad de viajar que afectan directamente a la prestación del servicio, en virtud de lo establecido por el RD 463/2020 por el que se declara el Estado de Alarma junto con la normativa posterior, y que supuso la casi paralización de la de la actividad del sector con la aplicación de las medidas aprobadas por la DGT, así como a las restricciones al tráfico aéreo y a la entrada de ciudadanos españoles acordadas por diversas autoridades en un número importante de estados, como se explica a continuación.

EVOLUCIÓN DE LA SITUACIÓN DERIVADA DEL COVID-19 Y ENTORNO ECONÓMICO

Dentro de este negocio, el sector de las empresas de servicios de asistencia en tierra en aeropuertos, denominado handling se ha visto directamente afectado por las restricciones adoptadas por el Gobierno. En concreto, por las restricciones a la libre circulación de las personas y al tráfico aéreo derivadas del Real Decreto 463/2020, de 14 de marzo, por el que se declara el Estado de Alarma para la gestión de la situación de crisis sanitaria ocasionada por el COVID-19 ("RD Estado Alarma 14 de marzo") y la Orden TMA/273/2020, de 23 de marzo, por la que se dictan instrucciones sobre reducción de los servicios de transporte de viajeros.

Este documento, estudia de forma resumida el actual problema de la disminución por pérdida de prestación de servicios de handling donde el riesgo en la continuidad del negocio en las distintas bases aeroportuarias es elevado muy en función de los datos productivos y organizativos analizados.

El concepto de handling o asistencia en tierra, hace referencia a todo un conjunto de actividades y servicios que tienen lugar en los aeropuertos, y que tienen como finalidad, llevar a cabo de manera eficiente la carga y descarga de las aeronaves y el tránsito de pasajeros, siendo, por tanto, una actividad de notable importancia para lograr una eficiente operativa aeroportuaria.

Estos servicios pueden variar dependiendo de los requerimientos de cada aerolínea, ya que existen básicamente tres formas de acometer la asistencia a las operaciones: handling a terceros, externalizándose la asistencia en tierra en los aeropuertos a compañías especializadas, con licencia de operación en dichos aeropuertos, requiriendo éstas una importante inversión en equipos, vehículos, herramientas, etc. auto-handling, donde la propia aerolínea es la que lleva a cabo sus servicios de handling y handling mixto, en cuyo caso, la aerolínea externaliza una parte de los servicios de handling, con lo que la prestación se llevaría a cabo entre la propia aerolínea y un tercero, como puede ser el caso de externalizar los servicios de mercancías y carga, mientras que los servicios de rampa se llevan a cabo por la propia compañía aérea.

IMPACTO DE LA CRISIS DEL CORONAVIRUS SOBRE EL SECTOR

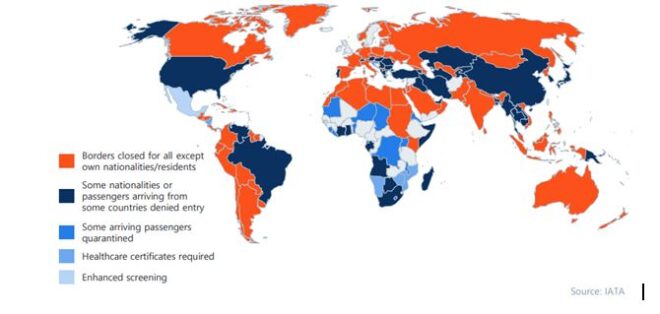

La crisis del COVID-19 y el cierre de fronteras decretado por los diferentes gobiernos como medida de control de la pandemia ha generado una caída sin precedentes en el movimiento de aeronaves en todo el mundo. En este sentido, la imagen que recogemos a continuación muestra las restricciones establecidas por los distintos países a nivel mundial para la entrada de extranjeros en sus territorios:

Estas restricciones, siguiendo el orden establecido en la leyenda de la imagen anterior, son las siguientes:

- Fronteras cerradas para todas las personas excepto para nacionales y residentes.

- Entrada prohibida a algunos nacionales o pasajeros provenientes de algunos países.

- Obligación de guardar cuarentena para algunos pasajeros.

- Obligación de presentar certificados sanitarios.

- Establecimiento de procedimientos de control mejorados.

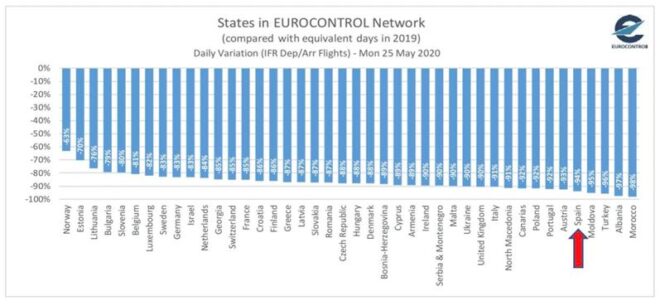

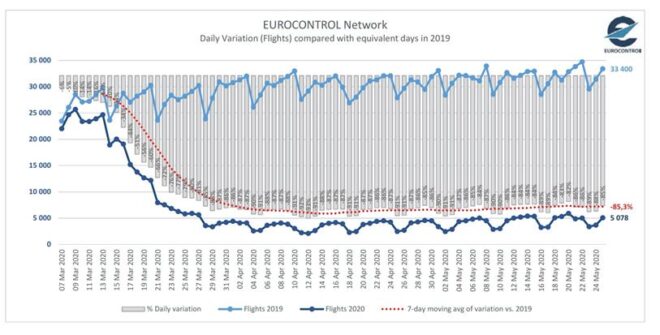

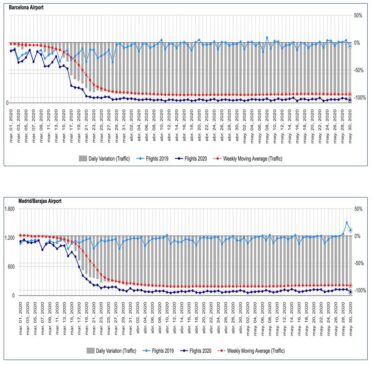

En Europa, según datos de Eurocontrol, el tráfico aéreo ha descendido un 88% de media con respecto a fechas equivalentes del año anterior. En España, según la misma fuente, la caída es aún más drástica, hasta niveles del 94%. El 6% restante representa principalmente vuelos cargueros y/o repatriaciones.

En comparación con otros países de su entorno, España, debido al altísimo impacto de la pandemia y a las medidas tomadas por el gobierno, se encuentra entre los más afectados.

Respecto a la carga aérea, el efecto sobre el transporte aéreo de la carga y la actividad en terminales de carga en nuestro país está directamente ligado a la recuperación de los vuelos de pasajeros desde el momento que en España un 80% de la carga aérea llega y sale en vuelos de pasajeros, correspondiendo el resto a cargueros los cuales se están viendo menos afectados. Se ha dado, por tanto, una situación de crisis de oferta frente a una demanda que ha presentado caídas inferiores a las de pasaje.

Y según la OCDE, el impacto inicial sobre el consumo durante el periodo de recuperación estaría en el entorno del -35% en Europa con especial impacto sobre el transporte y el turismo.

Este dato indica que al inicio de la recuperación será lento y se descarta por tanto un escenario con cambios drásticos de tendencia o pendientes de rebote significativas.

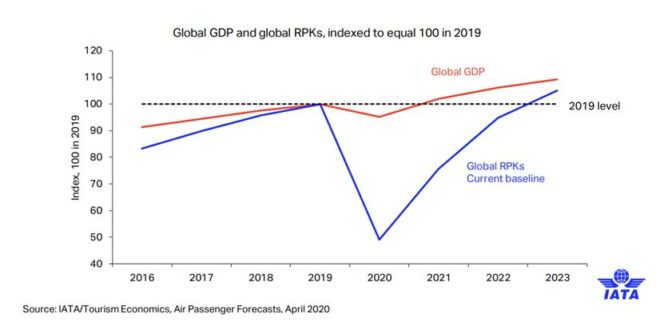

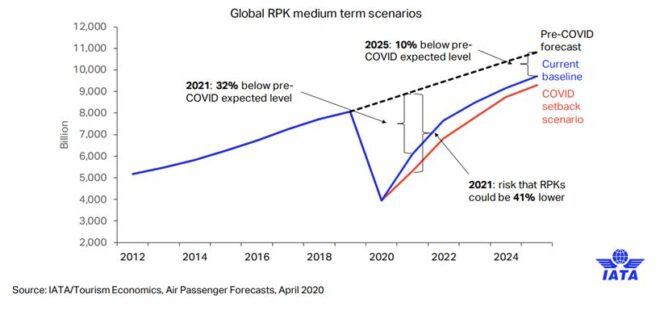

La Asociación Internacional de Transporte Aéreo (IATA) así lo recoge en un informe del 13 de mayo en el que indica que no se espera una recuperación de los niveles precrisis hasta principios de 2023 en términos globales a nivel mundial y más tarde en aquellos países que han resultado impactados más gravemente.

En ningún escenario manejados por IATA se espera alcanzar la senda de crecimiento del sector en los términos en los que se proyectaba en 2019 en el medio plazo. Supone por tanto un freno para el crecimiento de la industria que se estima pueda extenderse durante los próximos 8-10 años.

Las sendas de recuperación en los mercados asiáticos y en particular en China tampoco apuntan a una reactivación drástica del tráfico aéreo, estando actualmente estancados en niveles del 50%, tras dos meses desde el inicio de la recuperación del tráfico.

España está resultando uno de los países más afectados por la crisis sanitaria retrasando las posibilidades de apertura. El impacto económico se estima, según el Banco de España en una horquilla de entre el 9,5% y el 12,4% de caída del PIB con el consiguiente impacto en consumo, siendo además el sector turístico, según esta misma fuente, el que mayor impacto relativo supone sobre la economía (12% sobre el PIB) y cuya recuperación esperada es más lenta por su naturaleza de conectividad internacional.

Adicionalmente, España presenta solo un 30% de tráfico doméstico siendo éste una de las principales palancas de reactivación a corto plazo. Esto implica que en las primeras fases de reactivación de movilidad entre Comunidades el impacto positivo sobre el transporte aéreo sería moderado acelerándose, en todo caso, con la apertura de fronteras internacionales.

El impacto a corto plazo de la crisis en los viajes a España y desde nuestro país, es muy importante, habiendo cancelado turoperadores y líneas aéreas prácticamente todas las reservas para el mes de junio. Es posible que el anuncio del Gobierno de reactivar el turismo a principios de julio permita el inicio de la recuperación y se produzcan más movimientos de viajeros de los que se preveía al principio de la declaración del estado de alarma, aunque en cualquier caso sin llegar a cubrir los costes necesarios para la adecuada puesta en marcha de la actividad en las distintas bases aeroportuarias.

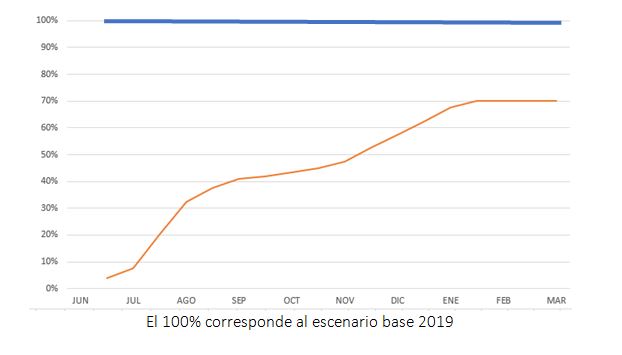

Pérdida de actividad en el sector desde junio 2020 hasta marzo de 2021

En este escenario y de acuerdo con las previsiones de IATA, OACI, Eurocontrol y los datos recogidos de las propias aerolíneas, se estima una senda de recuperación del número de vuelos lenta, con un estancamiento entre septiembre y noviembre (acorde a la tendencia interanual y a la actual senda de recuperación asiática) y otro a partir enero por la caída de demanda habitual en esa época del año.

En base a lo anterior, se ha realizado una estimación de la que se prevé será la caída de actividad en el sector del Handling en los siguientes términos:

La situación prevista como se puede observar, teniendo en cuenta los datos de vuelos planificados por las compañías clientes, arrojan una situación aún más dramática de la que se había previsto al principio de la pandemia.

Por ello, el ya de por sí difícil entorno, que se va a ver fuertemente condicionado por la evolución de la enfermedad y sus posibles rebrotes, la recuperación de la confianza y la movilidad de las personas y el comportamiento del mercado hace necesario el mantenimiento y extensión de las medidas extraordinarias adoptadas en los expedientes de regulación temporal de suspensión y reducción de jornadas de trabajo y las contingencias derivadas para hacer frente a la situación y con el fin de proteger la continuidad del negocio y evitar situaciones irreversibles para las compañías y el empleo y sobre todo, para la salud de las personas con ese nuevo escenario y de experiencia de pasajeros.

Por otra parte, y por lo expuesto, la fuerza mayor en este caso no puede en modo alguno identificarse en su alcance y duración con la vigencia del estado de alarma decretado por las autoridades españolas, puesto que las limitaciones y restricciones a la movilidad internaciones van de hecho a mantenerse más allá de éste.

Desconocemos todavía cuál será reamente el impacto de la COVID-19 en el sector aéreo mundial y especialmente en el sector en nuestro país. No obstante, se debe plantear un necesario y fuerte apoyo al sector en tanto que nos preparamos para un crecimiento posible, rápido y sostenible.

Estas directrices proporcionan tanto a los gobiernos como a las empresas un conjunto exhaustivo de medidas diseñadas para ayudarles a abrir de nuevo el turismo de una manera segura, fluida y responsable

Los planes y programas de recuperación del turismo, en colaboración con el Gobierno, se traduciría en la recuperación del empleo y en crecimiento económico, si bien, se ha de tener en cuenta a futuro el postergamiento en los posibles plazos de arranque de las actividades aeroportuarias en las distintas fases y recuperación de las empresas y los puestos de trabajo, cuando menos de cara a la demanda interna, valorando y considerando los potenciales factores adversos, las incertidumbres y las nuevas medidas de seguridad e higiene a implantar en el desarrollo de las distintas unidades de negocio, dentro de un calendario de implantación que hasta la fecha está por concretar por parte de los distintos gobiernos.

Por ello, insistimos en que se ha de extender el periodo de aplicación de los expedientes aprobados de suspensiones de contrato y reducciones de jornada, como medidas de carácter temporal y extraordinario al menos hasta el comienzo de la Temporada de Verano según calendario del sector (último Domingo de marzo 2021), para ayudarnos a diseñar en este periodo un nuevo modelo operaciones, seguro, fluido y responsable con las personas.