Según la consultora Oliver Wyman, el transporte aéreo mundial ha entrado en una década de incertidumbre tras haber experimentado en 2020 el episodio financiero y operativo más desafiante en la historia de la aviación moderna y, si bien iniciará la senda de la recuperación, no es probable que en los próximos diez años logre alcanzar las proyecciones que se tenían para la industria antes de la pandemia. Así lo aseguran en su última edición del Global Fleet & MRO Market Forecast 2021-2031, informe que elabora anualmente y que se ha convertido en una referencia para el sector de la aviación comercial tras más de veinte publicaciones.

Según los expertos de la firma, la considerable presión financiera que seguirán experimentando las aerolíneas en el corto plazo (con pérdidas agregadas que alcanzarán los 38.000 millones de dólares en 2021, según las últimas previsiones de la Asociación Internacional de Transporte Aéreo o IATA), su necesidad de preservar la caja y de adaptarse a una nueva realidad marcada por la menor demanda de pasajeros llevarán a ajustes en la flota aérea a nivel global, con la consiguiente repercusión en la industria aeronáutica y en el negocio de los proveedores de servicios de mantenimiento, reparación y puesta a punto de aeronaves (MRO).

Así, en un horizonte a diez años, los expertos de Oliver Wyman prevén una ralentización del crecimiento de la flota aérea global. En concreto, para 2031 estiman que se situará en 36.570 aeronaves, lo que supone una tasa de crecimiento anual del 2,5% que se compara con la previsión de crecimiento del 3,4% anual (hasta más de 39.000 aeronaves) que se estimaba para el periodo 2020-2030 antes del estallido de la pandemia y con una tasa anual de crecimiento del 3,2% durante 2010-2020.

La aviación comercial moderna nunca antes se había enfrentado a una lista tan larga de retos como la provocada por el COVID-19. Desde Oliver Wyman, estimamos que se necesitarán años para ajustar la flota mundial de aeronaves a esta nueva realidad y, aun así, no prevemos que la industria logre recuperar en la próxima década todo lo que se ha perdido con la pandemia. A día de hoy, el transporte aéreo se enfrenta a más incertidumbre de la que ha tenido durante más de 20 años, señala Tom Cooper, vicepresidente de Oliver Wyman y principal autor del informe.

A más corto plazo, la firma estima que este año la flota mundial de aviones será de 23.715 unidades, una cifra un 15% inferior a la de enero de 2020 y que queda también por debajo de las 28.800 aeronaves que, hace un año, se preveía alcanzaría la flota aérea mundial en esta fecha. No será hasta 2022 cuando la flota aérea logre recuperar el tamaño que tenía antes del COVID-19 y lo hará gracias a la vuelta al servicio de los aviones de fuselaje estrecho destinados a cubrir rutas domésticas. Las aeronaves de fuselaje ancho, para vuelos internacionales, podrían tardar dos años más, hasta 2024, en hacerlo, por las restricciones impuestas a los viajes transfronterizos.

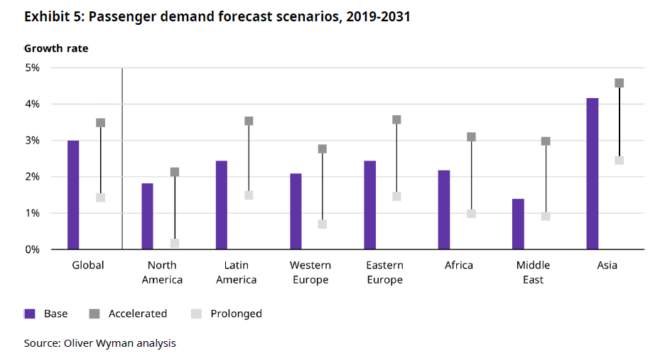

Este ajuste del crecimiento de la flota mundial de aviones responde en gran parte a las nuevas perspectivas para la demanda de pasajeros tras el COVID-19. Según Oliver Wyman, la pandemia ha diferido las proyecciones en al menos dos o tres años, de manera que no se espera que la demanda de pasajeros alcance los niveles de 2019 hasta finales de 2022 y las previsiones que se tenían para 2030 ahora se sitúan en 2032 o 2033.

Asia liderará el crecimiento de la flota mundial en la próxima década

El crecimiento de la flota mundial en la próxima década estará impulsado fundamentalmente por China, con una tasa anual de aumento de su flota de aeronaves del 4,5% hasta sumar más de 5.700 unidades en 2031, así como por otros países de la región de Asia Pacífico (4,5%), Oriente Próximo (2,8%) e India (con un crecimiento en tasa anual del 8,7% hasta superar los 1.500 aviones en 2031).

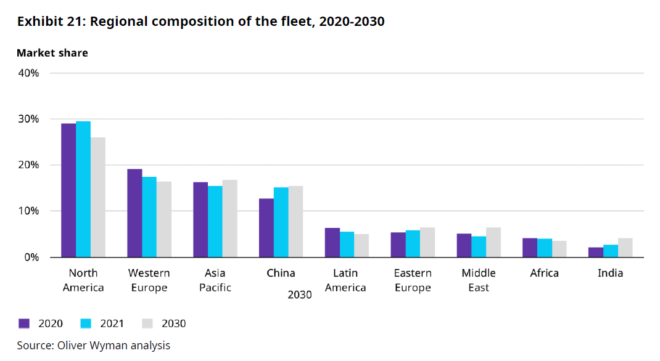

Desde una perspectiva geográfica, la distribución de la flota mundial está cambiando. Históricamente, las flotas más grandes han estado en las regiones maduras de América del Norte y Europa Occidental. Antes del COVID-19, las flotas combinadas de estos dos mercados representaban casi la mitad de todos los aviones comerciales en servicio.

Sin embargo, durante los últimos años, los mercados emergentes de Asia han registrado el crecimiento de flota más fuerte, lo que eventualmente hará que esa región sea el líder del mercado si el patrón continúa como se esperaba. Desde 2010, la participación de la flota mundial de Asia, incluida China, ha crecido del 22% al 31%. Para 2031, se espera que el sólido crecimiento de la flota de Asia aumente su participación global al 37%.

Europa del Este y Oriente Medio también se han convertido en motores de crecimiento de la flota mundial y se prevé que registren tasas de crecimiento similares a las de China durante los próximos 10 años. Gran parte de este crecimiento está impulsado por la cantidad significativa de pedidos de aviones de fuselaje estrecho de esas regiones.

Más entregas que producción por la acumulación de inventario

Desde el punto de vista de la industria aeronáutica, para los fabricantes de aeronaves y su cadena de suministro, 2020 ha sido el año más difícil de su historia, con un retroceso de la producción del 55% respecto 2019 (se estima que se fabricaron 1.100 aviones frente a los 1.400 que estaban programados) y entregas paralizadas durante varios meses. Dada la acumulación de inventario de aviones nuevos que aún no se han entregado o no se han vendido, en los próximos años los fabricantes entregarán más aviones a las aerolíneas de los que producirán, una situación anómala ya que, en años normales, producción y entregas están estrechamente alineadas. Este desequilibrio refleja presiones sobre la industria aeronáutica para equilibrar la realidad de una menor demanda en el mercado con las necesidades de proveedores clave de mantener una producción suficiente.

Según los expertos de Oliver Wyman, hasta que no se logre reducir el inventario acumulado, los fabricantes y sus proveedores no lograrán regresar a los niveles de producción anteriores al COVID-19. Según sus estimaciones, esto ocurrirá en 2026, cuando el ritmo de entregas sea similar al registrado en 2018.

La demanda de MRO volverá a nivel preCOVID en 2022

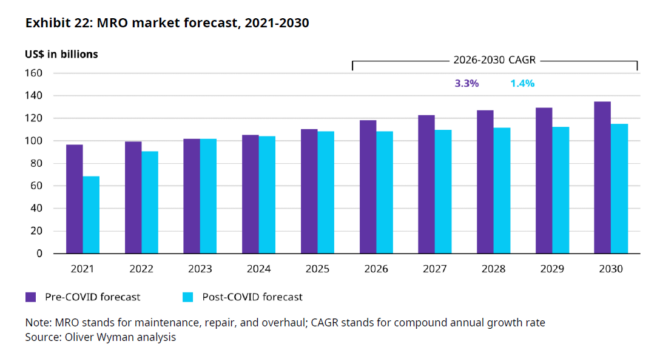

Para las empresas proveedoras de servicios de mantenimiento, reparación y puesta a punto de aeronaves (MRO), una flota más pequeña se traduce en menos negocio para una industria que en 2020 ya ha sufrido los dramáticos efectos de la pandemia. Con más de la mitad de la flota mundial estacionada en la primavera de 2020 y una menor utilización de los aviones restantes, se estima que el COVID-19 redujo el gasto en servicios MRO a unos 50.300 millones de dólares el año pasado, cifra que contrasta con la previsión de más de 91.000 millones de dólares antes del estallido de la pandemia.

Desde Oliver Wyman se calcula que parte de esa demanda no materializada en 2020 se trasladará a ejercicios posteriores a medida que los aviones vuelvan a niveles de utilización normales, aunque otra se perderá definitivamente por la retirada anticipada de aeronaves. En total, se prevé que el mercado mundial de MRO sufra una reducción en la demanda de más de 60.000 millones de dólares durante 2020 y 2021 combinados y que no regrese a los niveles anteriores al COVID-19 hasta finales de 2022.

A más largo plazo, en un horizonte a diez años, la firma estima que la demanda de estos servicios sumará unos 115.000 millones de dólares en 2030, cifra un 15% inferior a los 135.000 millones de dólares que se proyectaban para ese ejercicio antes de la pandemia.