El tercer trimestre de 2020 viene principalmente caracterizado por un cierto empeoramiento en algunos de los países en los que operamos. Este impacto se ve reflejado en una mayor presión en los ingresos del trimestre, que afecta en mayor medida a Minsait y al negocio de Tráfico Aéreo, mientras que otros negocios como Defensa sí muestran una evolución más estable. Es el resumen de los resultados de Fernando Abril-Martorell, Presidente Ejecutivo de Indra:

A pesar de este empeoramiento, los resultados del tercer trimestre siguieron mostrando, explica la compañía en un comunicado, un comportamiento positivo de la contratación y cartera, una cierta mejora de la rentabilidad (EBIT), junto con un buen desempeño de la generación de caja. La contratación volvió a crecer a tasa de doble dígito en moneda constante en el período acumulado y de esta forma volvió a impulsar la cartera a otro nuevo máximo histórico para la compañía, siendo el principal contribuidor un trimestre más el negocio de Defensa, que además esperamos que siga contribuyendo muy positivamente en este aspecto en los próximos meses.

La rentabilidad mejoró durante el tercer trimestre con respecto a la primera mitad del ejercicio, tanto en Minsait como en Transporte y Defensa, resultado de la progresiva contribución de las medidas de eficiencia del plan de acción anunciado en julio y la recuperación de algunos retrasos en Transporte y Defensa.

Por su parte, la generación de caja siguió comportándose mejor que el año anterior, se situó en territorio positivo en el tercer trimestre y nos permite acercarnos a nuestro objetivo de reducir la deuda neta en el ejercicio.

También me gustaría resaltar la venta de Metrocall ocurrida durante el tercer trimestre de 2020, un paso más en nuestro compromiso con la disciplina financiera y la gestión proactiva de nuestro portfolio. Por último, a la vista de los resultados del mes de septiembre, consideramos que el objetivo de ingresos para el año supone un mayor desafío, aunque aún lo consideramos alcanzable, mientras que la generación de caja esperamos que se comporte mejor de lo que estimábamos en julio.

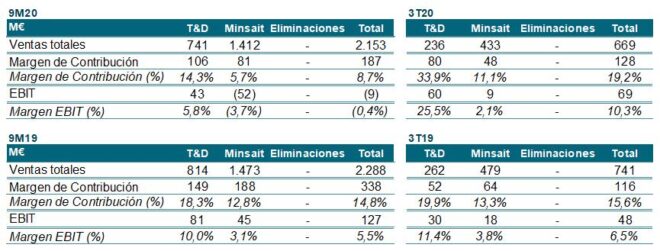

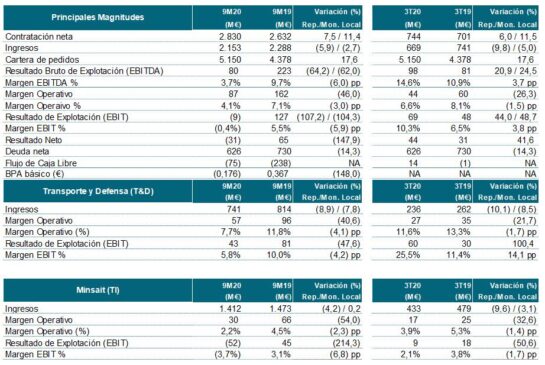

La cartera volvió a situarse en su nivel histórico más alto y alcanzó los 5.150 millones de euros en los nueve primeros meses de 2020, mostrando un crecimiento del 17,6% en términos reportados. La cartera de la división de Transporte y Defensa (T&D) ascendió a 3.500 millones de euros y la de Minsait a 1.700 millones de euros, con crecimientos del 24,1% y del 13,8%, respectivamente. La ratio conjunta de cartera sobre ventas de los últimos doce meses también alcanzó su nivel histórico más alto y se situó en 1,68 veces (frente a 1,36 veces en los nueve primeros meses de 2019).

La contratación neta en los nueve primeros meses de 2020 aceleró su crecimiento hasta un 11,4% en moneda local (un 7,5% en reportado), impulsada por el fuerte crecimiento de la división de Transporte y Defensa.

- La contratación en la división de T&D en los nueve primeros meses de 2020 subió un 31,1% en moneda local, principalmente por determinados contratos de Transporte y Tráfico (España, Irlanda, Polonia, India, Bahrein y Omán), y por el contrato de las Fragatas F110 con la Armada española, entre otros.

- La contratación en la división de Minsait en los nueve primeros meses de 2020 creció un 1,1% en moneda local, apoyada por el crecimiento de todos los verticales (destacando Telecom y Media con un aumento del 14,5%) y pese al descenso de Administraciones Públicas y Sanidad (del 6,4%), que compara peor por los contratos relevantes de soluciones de tributos y outsourcing que tuvieron lugar en España en los nueve primeros meses de 2019.

Los ingresos en los nueve primeros meses de 2020 cayeron un 2,7% en moneda local (un 5,9% en reportado), principalmente por la caída de la división de Transporte y Defensa:

- Los ingresos de la división de T&D en los nueve primeros meses de 2020 cayeron un 7,8% en moneda local, por los retrasos y la menor actividad que afectan tanto a Defensa y Seguridad (un 9,5% en moneda local), como a Transporte y Tráfico (un 6,3% en moneda local). Las ventas en el tercer trimestre de 2020 descendieron un 8,5% en moneda local y aún siguen impactadas por los retrasos de algunos proyectos internacionales, principalmente afectadas por la caída de Transporte y Tráfico (descenso del 19,0% en moneda local), donde destaca negativamente la caída de Programas Europeos de Tráfico Aéreo. Defensa y Seguridad logró recuperar algunos retrasos en el trimestre y presenta un crecimiento del 4,4% en moneda local.

- Los ingresos de la división de Minsait en los nueve primeros meses de 2020 permanecieron estables (aumento del 0,2% en moneda local y descenso del 4,2% en reportado). Los ingresos crecieron en Telecom y Media (un 7,0% en moneda local), Servicios Financieros (un 4,0% en moneda local), mientras que en Energía e Industria se mantuvieron estables (descenso del 0,3%) y en Administraciones Públicas y Sanidad descendieron (un 9,5% en moneda local), en parte afectados por la peor comparativa del negocio de Elecciones. Las ventas en el tercer trimestre de 2020 cayeron un 3,1% en moneda local (un 9,6% en reportado) debido al peor entorno macroeconómico y a su consecuente impacto en los clientes. Los descensos se concentraron en Administraciones Públicas y Sanidad (un 10,2% en moneda local) y Energía e Industria (un 4,2% en moneda local).

- El tipo de cambio contribuyó negativamente con -73 millones de euros en los nueve primeros meses de 2020, de los cuales -35 millones corresponden al tercer trimestre de 2020, principalmente por la depreciación del real brasileño y el peso mexicano.

Los ingresos orgánicos en los nueve primeros meses de 2020 (excluyendo la contribución inorgánica de SIA y el efecto del tipo de cambio) descendieron un 4,8% (un 7,2% en el tercer trimestre de 2020). Por su parte, la división de Minsait en los nueve primeros meses de 2020 registró una caída del 3,2% en orgánico (descenso del 6,4% en el tercer trimestre de 2020). En Transporte y Defensa, los ingresos orgánicos cayeron un 7,8% en los nueve primeros meses de 2020 frente a los nueve primeros meses de 2019 (descenso del 8,5% en el tercer trimestre de 2020).

La contribución de los servicios digitales en Minsait fue de 362 millones de euros (26% de las ventas de Minsait) en los nueve primeros meses de 2020, lo que supone un crecimiento del 11,6% respecto a los nueve primeros meses de 2019, principalmente impulsado por la contribución inorgánica de la compañía SIA.

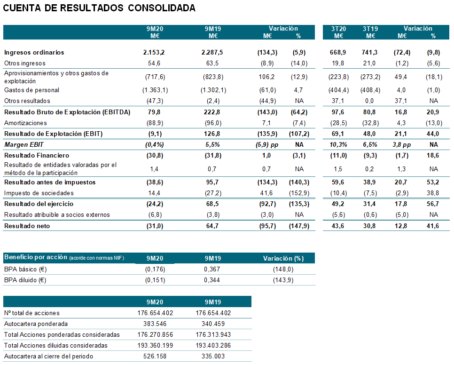

El EBITDA reportado se situó en 80 millones de euros en los nueve primeros meses de 2020 frente a 223 millones en los nueve primeros meses de 2019, impactado por los deterioros de intangibles (de -95 millones de euros) y la plusvalía por la venta de Metrocall (36 millones de euros), así como por retrasos y menor actividad. El EBITDA en el tercer trimestre de 2020 fue de 98 millones de euros (62 millones excluyendo la plusvalía de la venta de Metrocall) frente a 81 millones en el tercer trimestre de 2019. El EBITDA en los nueve primeros meses de 2020, excluyendo deterioros y plusvalía, habría sido de 139 millones de euros.

El Margen Operativo alcanzó los 87 millones de euros en los nueve primeros meses de 2020 frente a 162 millones en los nueve primeros meses de 2019 (equivalente a un margen del 4,1% en los nueve primeros meses de 2020 frente a 7,1% en el mismo período de 2019), afectado por los retrasos y la menor actividad. En el tercer trimestre de 2020 mejoró respecto al periodo acumulado y se situó en 44 millones de euros frente a 60 millones en el tercer trimestre de 2019 (margen del 6,6% frente al 8,1% en el tercer trimestre de 2019):

- El Margen Operativo de la división de Transporte y Defensa en los nueve primeros meses de 2020 alcanzó los 57 millones de euros frente a 96 millones en los nueve primeros meses de 2019, equivalente a un margen del 7,7% en los nueve primeros meses de 2020 frente a 11,8% en el mismo período de 2019. Esta caída de la rentabilidad se explica por los retrasos en el reconocimiento de certificaciones, que a su vez generan sobrecostes en algunos proyectos, por el retraso en los procesos de contratación de algunos clientes y la peor comparativa del Eurofighter. Sin embargo, el Margen Operativo en el tercer trimestre de 2020 muestra una recuperación respecto al trimestre anterior, situándose en el 11,6% frente al 5,6% en el segundo trimestre de 2020 y frente al 13,3% en el tercer trimestre de 2019, por la recuperación de algunos retrasos, así como por una contribución relativa mayor del Eurofighter.

- El Margen Operativo de la división de Minsait en los nueve primeros meses de 2020 alcanzó los 30 millones de euros frente a 66 millones en los nueve primeros meses de 2019, equivalente a un margen del 2,2% en los nueve primeros meses de 2010 frente a 4,5% en el mismo período de 2019, por la pérdida de apalancamiento operativo derivada de las menores ventas, junto con los aún mayores costes de personal de una plantilla dimensionada a principio de año para un ejercicio de crecimiento. Sin embargo, el Margen Operativo en el tercer trimestre de 2020 muestra una recuperación respecto al trimestre anterior (3,9% en el tercer trimestre de 2020 frente a -0,5% en el segundo trimestre de 2020 y frente a 5,3% en el tercer trimestre de 2019), por las medidas de eficiencia anunciadas en julio.

El total de los costes de reestructuración de la plantilla fue de 26 millones de euros en los nueve primeros meses de 2020 frente a 21 millones de euros en los nueve primeros meses de 2019 (no incluye aún ningún importe relativo a las nuevas medidas de eficiencia).

El EBIT reportado se situó en -9 millones de euros (50 millones excluyendo deterioros y plusvalías) en los nueve primeros meses de 2020, frente a 127 millones en los nueve primeros meses de 2019, impactado por los deterioros de intangibles (-95 millones) y la plusvalía por la venta de Metrocall (+36 millones), así como por los retrasos y la menor actividad. El EBIT reportado en el tercer trimestre de 2020 fue de 69 millones (34 millones si excluimos la plusvalía de la venta de Metrocall) frente a 48 millones en el tercer trimestre de 2019.

El Resultado Neto del Grupo se situó en -31 millones de euros, frente a 65 millones en los nueve primeros meses de 2019. El Resultado Neto excluyendo el impacto de los deterioros de intangibles y la plusvalía de Metrocall habría sido de 10 millones.

El Flujo de Caja Libre en los nueve primeros meses de 2020 mejoró en 164 millones de euros frente a los nueve primeros meses de 2019, situándose en -75 millones de euros frente a -238 millones en los nueve primeros meses de 2019, destacando significativamente la mejora del capital circulante. El FCF en el tercer trimestre de 2020 se situó en +14 millones de euros frente a -1 millón en el tercer trimestre de 2019.

La Deuda Neta alcanzó los 626 millones de euros frente a los 552 millones en 2019 y frente a 730 millones en los nueve primeros meses de 2019. La ratio de Deuda Neta/EBITDA en los últimos doce meses (excluyendo el impacto NIIF 16, los deterioros de intangibles y la plusvalía por la venta de Metrocall) se situó en 2,8 veces en los nueve primeros meses de 2020 frente a 1,8 veces en 2019 y 2,4 veces en los nueve primeros meses de 2019.

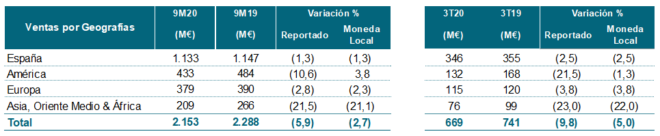

Ingresos por negocios y regiones

Objetivos 2020

Ingresos 2020: entre 3.150 y 3.200 millones de euros en moneda constante.

EBIT 2020: entre 120 millones de euros y 135 millones de euros (antes de deterioro de intangibles y costes de captura del plan de acción, que totalizan 166 millones de euros y de la plusvalía de Metrocall de 36 millones).

FCF 2020: positivo (excluyendo la salida de caja correspondiente a la transformación de la plantilla del plan de acción, inicialmente estimada en 45 millones de euros).

Recursos Humanos

Al cierre de los nueve primeros meses de 2020 la plantilla final estaba formada por 47.922 empleados, lo que supone una caída del 2% frente a septiembre de 2019. La plantilla media en los nueve primeros meses de 2020, frente al mismo periodo de 2019 aumentó un 5%, disminuyéndose la diferencia respecto al primer semestre (aumentó un 8% en el primer semestre de 2020 frente a los seis primeros meses de 2019).

La plantilla final al cierre de septiembre de 2020 descendió un 1% (306 empleados menos) respecto al cierre de junio de 2020 y un 5% (2.427 empleados menos) respecto al cierre de diciembre de 2019.

Análisis por divisiones

Transporte y Defensa (T&D)

Los ingresos de la división de Transporte y Defensa en los nueve primeros meses de 2020 cayeron un 8% en moneda local, afectados tanto por el descenso de Defensa y Seguridad (del 9% en moneda local) como de Transporte y Tráfico (del 6% en moneda local).

Las ventas en el tercer trimestre de 2020 cayeron un 9% en moneda local, lastradas por la caída de Transporte y Tráfico (del 19% en moneda local) por Tráfico Aéreo. En cambio, Defensa y Seguridad presenta un crecimiento del 4% en moneda local.

La contratación en la división de Transporte y Defensa en los nueve primeros meses de 2020 subió un 31% en moneda local, impulsada por la fuerte actividad registrada en Defensa y Seguridad (aumento del 51% en moneda local).

La ratio de cartera sobre ventas de los últimos doce meses mejoró hasta 3,12 veces frente a 2,30 veces en el mismo periodo acumulado del año anterior. De igual forma, la ratio book-to-bill de contratación sobre ventas creció hasta 1,58 veces frente a 1,11 veces en el mismo periodo acumulado del año anterior.

Minsait

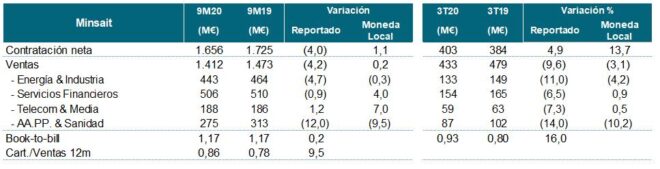

Las ventas de la división de Minsait en los nueve primeros meses de 2020 se han mantenido estables en moneda local y cayeron un 4,2% en reportado. Los ingresos crecieron en Telecom y Media (un 7% en moneda local), Servicios Financieros (un 4% en moneda local), mientras que en Energía e Industria se mantuvieron estables y en Administraciones Públicas y Sanidad descendieron (un 9% en moneda local).

Excluyendo la contribución inorgánica de SIA (compañía de Ciberseguridad adquirida el 31 de diciembre de 2019) y el efecto del tipo de cambio, las ventas en los nueve primeros meses de 2020 de la división de Minsait habrían caído un 3%.

La contribución de los servicios digitales fue de 362 millones de euros (26% de las ventas de Minsait) en los nueve primeros meses de 2020, lo que supone un crecimiento del 12% con respecto a los nueve primeros meses de 2019, principalmente impulsado por la contribución inorgánica de la compañía SIA.

Los ingresos en el tercer trimestre de 2020 cayeron un 3% en moneda local (un 10% en reportado), principalmente afectados por los descensos de Administraciones Públicas y Sanidad (del 10% en moneda local, por peor comparación del negocio de Elecciones) y de Energía e Industria (del 4% en moneda local).

La contratación en la división de Minsait en los nueve primeros meses de 2020 subió un 1% en moneda local. Todos los verticales crecieron en moneda local (Telecom y Media un 14%, Energía e Industria un 1%, Servicios Financieros un 1%), salvo Administraciones Públicas y Sanidad (descenso del 6%).

Análisis por regiones

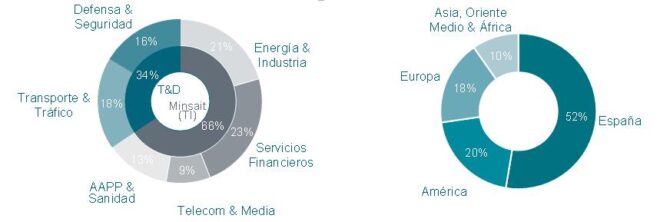

Por geografías, destaca el crecimiento de las ventas en los nueve primeros meses de 2020 en América (del 4% en moneda local; 20% de las ventas totales). El resto de geografías presentaron descensos: España (-1%; 52% de las ventas totales), Europa (-2% en moneda local; 18% de las ventas totales) y AMEA (-21% en moneda local; 10% de las ventas).

En cambio, en el tercer trimestre de 2020 todas las geografías presentaron descensos en moneda local: España (del 3%), América (del 1%), Europa (del 4%) y AMEA (del 22%), con un fuerte impacto en esta última región por la caída del vertical de Transporte y Tráfico.

La contratación en los nueve primeros meses de 2020 presenta un fuerte crecimiento en España (del 31%), América (del 4% en moneda local) y Europa (del 3% en moneda local), mientras que descendió en AMEA (un 34% en moneda local).

Cifras no auditadas.

El BPA básico está calculado dividiendo el Resultado Neto entre el número total medio de acciones de la compañía correspondiente al periodo en curso menos la autocartera media.

El BPA diluido está calculado dividiendo el Resultado Neto (una vez deducido el impacto del bono emitido en octubre de 2016 por 250 millones de euros con precio de conversión de 14,629 euros) entre el número total medio de acciones de la compañía correspondiente al periodo en curso, menos la autocartera media, más el saldo medio de las teóricas nuevas acciones a emitir en caso de conversión total de los bonos convertibles.

Tanto en el caso del BPA básico como en el diluido, los saldos medios de la autocartera, de las acciones totales emitidas y de las posibles a emitir por conversión de los bonos convertibles, se calculan con los saldos diarios.

RESULTADOS POR NEGOCIOS